"1800만원 넣으면, 2200만원 된다는데"…청년미래적금 가입해볼까

청년미래적금. (사진=금융위원회).

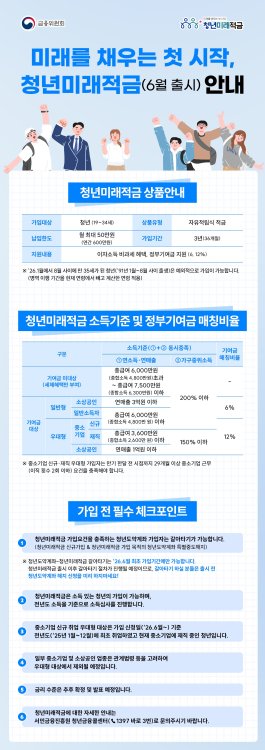

청년미래적금. (사진=금융위원회).가입 대상은 '청년기본법'상 청년에 해당하는 만 19세~34세 청년입니다. 병역이행자는 최대 6년의 병역기간을 연령 계산에서 제외합니다. 기존 정책상품인 '청년도약계좌' 가입이 종료된 지난해 12월 이후 청년미래적금 출시 사이에 35세가 된 청년에 대해서도 예외적으로 가입을 허용합니다. 가입 기간 중 34세를 초과하더라도 청년미래적금은 유지됩니다.

소득수준과 근로형태에 따라 정부의 기여금 규모는 달라집니다. 연 급여가 6000만원 이하이거나 연 매출 3억원 이하 소상공인이면서 중위소득 200% 이하를 대상으로 하는 '일반형'은 매월 납입금의 6%를 정부가 지원합니다.

총급여 3600만원 이하의 중소기업 재직자이거나 연매출 1억원 이하 소상공인 중 가구 중위소득 150% 이하를 대상으로 하는 '우대형'은 매월 납입금의 12%를 정부 기여금으로 지급합니다. 일반형 소득기준이지만, 지난해 중소기업에 최초 취업한 청년의 경우도 우대형에 포함됩니다.

총급여가 6000만원을 초과하면서 가입 기준인 7500만원 이하에 해당하는 경우에는 정부 기여금 없이 이자소득 비과세 혜택만 받을 수 있으니 조건을 잘 살펴봐야 하겠습니다. 소득이 없으면 가입할 수 없지만, 육아휴직급여가 있거나 군장병급여가 있는 경우에는 가입이 가능합니다.

만약 기존 청년도약계좌 금리 수준인 연 6%를 적용할 경우 일반형 가입자가 3년간 1800만원을 납입하면 기여금 108만원에 이자 174만원을 합해 약 2082만원을 받을 수 있습니다. 우대형 가입자는 기여금 216만원에 이자 181만원을 합해 약 2197만원을 받습니다. 우대형은 연 17%, 일반형은 연 12%짜리 적금에 가입하는 효과가 나는 셈입니다. 금리는 3년 고정금리로, 향후 취급기관이 정해지면 확정될 예정입니다.

청년도약계좌를 보유하고 있다면 오는 6월 최초 가입기간에 청년미래적금으로 갈아탈 수 있습니다. 중도 해지시에는 정부 기여금과 이자소득 비과세 혜택이 적용되지 않습니다. 사망·해외이주·퇴직·폐업·천재지변·질병 등 불가피한 사유 발생 시에만 특별중도해지를 허용해줍니다.

신규 가입자 모집은 오는 6월부터 진행되며, 매년 6월과 12월에 걸쳐 연 2회 모집이 이뤄집니다. 가입 절차는 금융기관 앱을 통한 비대면 신청으로 진행됩니다. 행정안전부·중소벤처기업부·국세청 등 관계기관과의 전산 연계를 통해 별도의 서류 제출 없이도 심사를 받을 수 있습니다.

※ 인간의 중대 관심사인 돈의 흐름을 알기 위해서는 금융 지식이 필수입니다. 하지만 금리, 투자, 환율, 채권시장 등 금융의 여러 개념들은 어렵고 낯설기만 합니다. 그런 면에서 우리는 모두가 '금알못(금융을 알지 못하는 사람)'에 가까울지 모릅니다. 금융을 잘 아는 '금잘알'로 거듭나는 그 날까지 뉴시스 기자들이 돕겠습니다.